La nostra soluzione software per l'Analisi di Bilancio SERDATA presenta una configurazione modulare in grado di grado di adattarsi alle singole situazioni aziendali e di elaborare una serie di indicatori ed indici fondamentali per una analisi di bilancio efficace.

Nuestro conocimiento de las empresas y de los procesos de negocios nos ha permitido desarrollar una articulada herramienta informática capaz de gestionar todos los aspectos de los costes directos e indirectos de una empresa con la finalidad de realizar todos los controles necesarios en cualquier nivel.

El software de indicadores de estados financieros debe utilizarse junto con las partes del mismo que gestionan la contabilidad general pero también la gestión de clientes externos.

Esto se debe a que existen costos que sólo pueden afectar a clientes o sectores de productos específicos. Por lo tanto, la integración con el módulo PRESENCIA DE PERSONAL, CONTABILIDAD GENERAL, ALMACÉN se vuelve fundamental para proporcionar un análisis presupuestario e indicadores efectivos para el empresario.

Nuestra aplicación de software modular es capaz de gestionar tanto la situación financiera como el estado de resultados, tanto por total como por centro de costes.

El análisis de los estados financieros transforma los datos contables en indicadores útiles para evaluar la situación de la empresa y predecir resultados futuros. A través de índices bursátiles, económicos y financieros, permite identificar criticidad y oportunidades, ofreciendo una visión completa de la empresa.

La calidad de los indicadores es crucial: deben poner de manifiesto el estado real de la empresa y correlacionarse entre sí para una interpretación precisa.

Gracias a un «chequeo de empresa», es posible comprender las causas de los resultados e implementar las soluciones necesarias para mejorar su desempeño.

Este documento es una reclasificación analítica de las subcuentas económicas de cualquier sistema de contabilidad general.

El nombre «Gestión» deriva de la forma de agrupación que permite visualizar los costos tanto según su área de responsabilidad (producción, comercial, organizativa) como según su relación con la actividad productiva (costos variables y costos fijos).

También se le llama resumen de «Fuentes» porque representa los distintos tipos de medios financieros de

El formulario «Escalado» permite definir varios niveles de margen que tienen diferentes significados y que responden a diferentes responsabilidades bien identificadas. Esta forma también permite distinguir con precisión todos los elementos variables de los fijos.

Esta distinción lleva a la definición del «Margen de Contribución» que representa el elemento fundamental del análisis económico en el sistema llamado «Costo Directo», formulado en los años 1970 en los EE.UU., que permitió orientar la gestión hacia el «Mercado» y por tanto poder definir políticas comerciales estratégicamente agresivas en un entorno cada vez más competitivo.

En este documento se destacan los elementos relevantes del anterior permitiendo una visión general de todo el área económica de la empresa. Las líneas en negrita entre la doble línea fronteriza representan los márgenes decrecientes progresivos y deben considerarse los índices económicos relevantes.

Es una forma aún más resumida de leer los datos económicos.

Se identifica claramente la distinción entre costes variables y costes fijos y, dentro de los costes variables, entre gestión característica (actividad propia de la empresa) y gestión no característica (actividades colaterales que pueden existir o no fuera de la actividad propia de la empresa).

Al final de este documento se expresa otro índice económico fundamental el cual se denomina “Break Even Point” mejor conocido como “Break Even Point”.

Este documento es una reclasificación analítica de las subcuentas del balance activo de cualquier sistema de contabilidad general.

También se le llama resumen de «Uso» porque representa los distintos tipos de inversión en la actividad de la empresa.

Las agrupaciones son homogéneas y ordenadas en función del diferente grado de liquidez y se distinguen los Activos Fijos de los Activos Circulantes.

Este documento es una reclasificación analítica de las subcuentas de pasivo de cualquier sistema de contabilidad general.

También se denomina resumen de «Fuentes» porque representa los distintos tipos de medios de financiación de la actividad de la empresa.

Las agrupaciones son homogéneas y ordenadas en función del diferente grado de endeudamiento (se distinguen los Pasivos Consolidados de los Pasivos Corrientes).

Son ratios absolutos o porcentuales entre los valores del balance adecuados para interpretar los hechos de la gestión económica, financiera y patrimonial de una empresa.

Estas relaciones se llevan a cabo entre los componentes del capital de la empresa (ratios financieros o patrimoniales) o entre los componentes del capital de la empresa y los resultados económicos (índices de rentabilidad).

Dan una visión instantánea de la empresa; pero una serie temporal de índices también proporciona información útil sobre las tendencias a medio y largo plazo de los fenómenos empresariales

Este documento es un resumen gráfico de las principales agrupaciones presentes en el Balance de Activos y Pasivos.

El Break Even Analysis, analiza la relación entre costos e ingresos a medida que varía la producción, distinguiendo entre costos fijos (independientes del nivel de producción) y costos variables (proporcionales a la cantidad producida).

Los costos totales están representados por una línea con una pendiente igual al costo unitario adicional, mientras que los ingresos son una línea que crece con el precio de venta.

El punto de intersección entre las dos líneas, llamado Break Even Point, indica el nivel de producción en el que los ingresos y los costos son iguales. Una vez superado este punto, la empresa genera beneficios; abajo, sufre pérdidas.

A pesar de las simplificaciones, esta herramienta ofrece una guía rápida y efectiva para planificar estrategias de producción y objetivos de ganancias.

Nuestro software elabora:

es la relación entre el Patrimonio Neto (capital neto o propio) y el Capital Invertido (total de las inversiones neto de los fondos de amortización).

Esta es la relación entre el Activo Neto (capital neto o propio) y el Capital Invertido (inversiones netas totales de fondos de amortización).

Debe tender hacia UNO tanto como sea posible.

es la relación entre el Total de Activos de Terceros (considerados como pasivos de corto, mediano y largo plazo) y el Capital Invertido (total de préstamos neto de fondos de amortización).

Indica en qué medida la empresa puede hacer frente a la deuda mediante las inversiones realizadas y la liquidez realizable. Debe tender a CERO en la medida de lo posible.

es la relación entre Recursos Totales de Terceros (considerados como pasivos de corto, mediano y largo plazo) y Fuentes Totales (deuda total).

Indica en qué medida la empresa ha recurrido a financiación externa y no a la de los accionistas. Debe tender a CERO en la medida de lo posible.

Mide la sostenibilidad de las inversiones a mediano y largo plazo en comparación con fuentes de financiamiento de la misma duración. Se calcula comparando el Activo Fijo Neto con el Capital Permanente (patrimonio neto y financiación a medio/largo plazo). El índice destaca el equilibrio entre usos y fuentes de financiación y se divide en dos niveles:

Cobertura inmobiliaria mixta: incluye también financiación para superficies medianas/grandes, con un valor óptimo superior al 100%

Mide la capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo utilizando sus activos circulantes. Se calcula como la relación entre:

El valor ideal es igual o mayor que 1, lo que indica que los recursos líquidos o rápidamente convertibles son suficientes para cubrir pasivos de corto plazo.

Se distinguen dos niveles:

La diferencia entre los dos índices resalta el impacto del inventario sobre los pasivos a corto plazo.

Debe tender hacia UNO tanto como sea posible.

Editor de texto es el representante o entre Cuentas por Cobrar y Rotación Anual. Frente a 365 días, expresa el número de días de stock medio de la inversión considerada, es decir, el ciclo monetario de la propia inversión.

Debe tender al número de días mas bajo posible

es la relación entre las deudas de proveedores y las compras anuales Frente a 365 días, expresa el número de días de stock medio de la inversión considerada, es decir, el ciclo monetario de la propia inversión Debe aspirar al mayor número de días posible. Atención: para un correcto cálculo de este índice hay que recordar lo siguiente: si las deudas son solo las de los proveedores de material (materias primas y auxiliares) la comparación se efectúa con el volumen anual de las compras de dichos materiales; si las deudas son con todos los proveedores, la comparación debe hacerse con todas las compras realizadas por ellos.

es la relación entre el valor del Inventario y Almacén y los Costos Totales de Producción Anual (consumo total, procesamiento externo sustitutivo, costos variables totales de producción y costos fijos industriales totales).

Frente a 365 días, expresa el número de días de stock medio de la inversión considerada, es decir, el ciclo monetario de la propia inversión

Debe aspirar al menor número de días posible y, por tanto, a una alta rotación anual. Atención: para un correcto cálculo de este índice hay que recordar que el valor considerado de las existencias en almacén debe ser la media anual.

Si el valor al final del año no representa el valor promedio, se considera el promedio entre el valor al inicio y al final del año.

También conocido como ROI = Retorno de la inversión, es la relación entre el Beneficio Operativo (de la actividad principal) y el Capital Invertido en la gestión principal (total de inversiones neto de fondos de amortización).

Los ingresos operativos expresan el resultado (ganancia o pérdida) de la gestión típica de la empresa en cuestión. El capital invertido debe representar el uso de recursos financieros únicamente en la gestión típica y, por lo tanto, debe eliminarse de las inversiones que generan ingresos de propiedades, participaciones y similares.

Indica el alcance del rendimiento de todo el capital invertido. Debe aspirar lo más alto posible para atraer inversores.

También conocido como RSP = Rentabilidad sobre el Patrimonio, es la relación entre el Resultado Neto (ganancia o pérdida) del balance y el Patrimonio (neto del resultado neto).

Mide el resultado económico destinado a los accionistas como remuneración por el capital que aportan a la empresa. Representa lo que queda (si lo hay) para los accionistas después de haber remunerado a los financistas externos y después de haber pagado las cargas fiscales.

Se trata de una medida denominada «sintética» de la rentabilidad de una empresa. Debe apuntar lo más alto posible para satisfacer a sus miembros.

es la relación entre los Gastos Financieros Totales (corrientes y consolidados) del balance y el Capital de Terceros (fuentes totales de mediano y largo plazo excluyendo TFR + deudas corrientes por préstamos de bancos y por préstamos de terceros).

Mide el resultado económico destinado a terceros financiadores como rendimiento del capital que ponen a disposición de la empresa.

Debe ser posiblemente inferior al que se pretende satisfacer a los miembros para permitir el efecto de «apalancamiento financiero».

Descubra todas nuestras soluciones de software dedicadas a licitaciones, gestión de residuos, análisis de presupuestos y nuestras soluciones de hardware y software dedicadas a la gestión de personal y seguimiento de asistencia. En particular Serdata, nuestro software para empresas de limpieza, dedicado incluso a grandes empresas de limpieza.

es un indicador de rentabilidad que destaca los ingresos de una empresa basándose únicamente en su gestión característica, bruto de depreciación, gestión financiera (ingresos y gastos por intereses), gestión extraordinaria (gastos e ingresos extraordinarios) y gestión fiscal (impuestos a la renta).

El MOB puede considerarse adecuado si tiene un valor superior al doble del importe de las cargas financieras.

ej: € 292.724,00

es un indicador de rentabilidad que se obtiene deduciendo las depreciaciones y provisiones del margen bruto de explotación, es decir, los ingresos de la empresa antes de la gestión financiera, extraordinaria y fiscal.

La RO puede considerarse adecuada si tiene un valor de al menos el doble del importe de las cargas financieras.

ej: € 5.840,00

Representa el margen que produce la empresa por cada euro de facturación, es decir, qué parte del beneficio operativo, resultado de la gestión central, proviene del volumen de ventas realizadas.

ej: % 0,15192

capacidad de la empresa para sostener sus necesidades financieras internamente, reduciendo el uso de capital de terceros o recursos propios adicionales.

Los componentes principales son:

Para monitorear la autofinanciamiento, es útil comparar su tendencia con el valor de la producción: la relación debe ser positiva (>0%) y con una tendencia creciente o estable si ya es alta.

ej: € 313.236,00

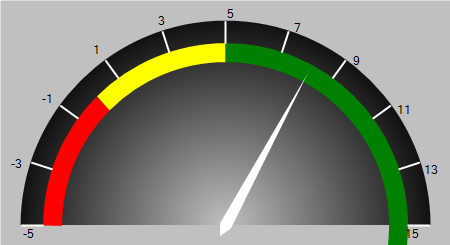

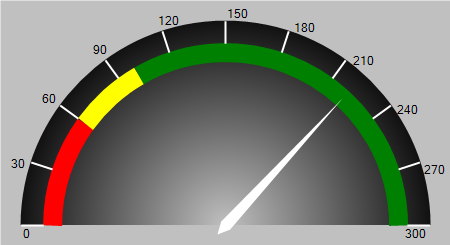

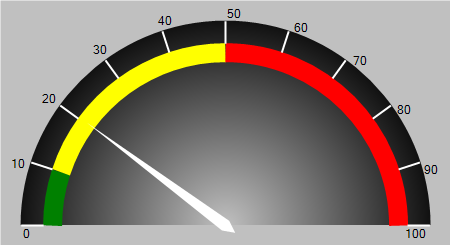

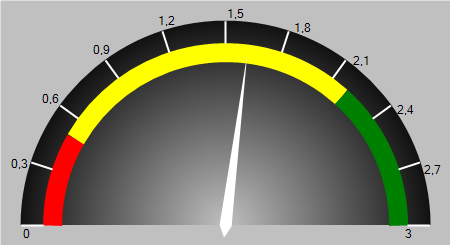

| Nombre Tacógrafo | KFL | Valor mínimo | -5 |

| Valor máximo | 15 | Valor crítico | 0 |

| Valor corriente | 8,15 | Valor óptimo | 5 |

expresa la capacidad de remunerar el capital de riesgo que los socios o propietario hayan empleado. En el caso de una empresa con ánimo de lucro, cuanto mayor sea el ROE de una empresa, más rentable será apostar por ella, por ejemplo comprando sus acciones.

Expresa la capacidad de remunerar el capital que los accionistas o propietario han puesto en práctica. En el caso de una empresa con ánimo de lucro, cuanto mayor sea el ROE de una empresa, más rentable será apostatar por ella, por ejemplo comprando sus acciones.

Si la prima de riesgo fuera 0 no tendría sentido invertir en el activo riesgoso (un negocio) ya que es posible obtener la misma recompensa sin arriesgar nada.

ej: % 1,53

expresa la rentabilidad y eficiencia económica de una gestión típica independientemente de las fuentes utilizadas: es decir, expresa cuánto rinde el capital invertido en esa empresa.

Para juzgar este índice es necesario compararlo con el coste medio del dinero: si el ROI es inferior al tipo de interés medio de los préstamos (deuda), la remuneración del capital de terceros disminuiría el rendimiento sobre el capital (ROE), es decir, se produciría un apalancamiento financiero negativo: el endeudamiento de capital conduciría a un empeoramiento de las cuentas de la empresa.

Por el contrario, si el retorno de la inversión de la empresa es mayor que el costo del dinero prestado (la deuda), pedir dinero prestado y usarlo en la producción llevaría a aumentar las ganancias y mejorar los resultados.

ej: % 0,16

expresa el costo del capital de deuda, o indica el costo del capital prestado de terceros.

Índice que resalta el costo promedio del dinero que sostiene la empresa por el uso de capital de terceros.

Por tanto, el ROD mide la capacidad de la empresa para remunerar el capital de la deuda, además de proporcionar el impacto de las cargas financieras sobre la rentabilidad general. Si el retorno de la inversión >

ROD es conveniente financiar inversiones con capital de deuda, ya que las inversiones producen recursos suficientes para pagar el gasto por intereses.

Si ROI < ROD no es conveniente financiar inversiones con capital de deuda, ya que las inversiones no producen recursos suficientes para pagar el gasto por intereses.

ej: % 1,73

ej: € 1.040.114,00

ej: € 97.937,00

viene dada por la diferencia entre los activos financieros a corto plazo (es decir, los que devengan intereses, como acciones, depósitos bancarios y postales, cuentas corrientes y los disponibles inmediatamente, como el efectivo) y las deudas financieras, independientemente del plazo de vencimiento.

La situación financiera neta puede ser negativa, y en este caso se suele utilizar el sinónimo de deuda financiera neta. Si por el contrario es positivo significa que la empresa tiene disponibilidad financiera (efectivo).

e

ej: -€ 781.235,00

ej: € 945.339,00

Los 3 ratios (cocientes) expresan el grado de cobertura que los 3 márgenes de rentabilidad (GOM, Ingresos de explotación y Autofinanciación) son capaces de proporcionar a las cargas financieras globales abonadas por la empresa.

Para los tres cocientes el umbral de equilibrio se alcanza con valores superiores a 2.

Estos índices de cobertura analizan esencialmente las posibles tensiones financieras derivadas de una cobertura inadecuada de los gastos por intereses y de las deudas financieras.

De los 3 indicadores, el que debería ser más correcto a la hora de evaluar la capacidad de la gestión actual para cubrir las cargas financieras es el que tiene el EBITDA en el numerador ya que este último se acerca más al concepto de “flujo de caja” que al de resultado de explotación.

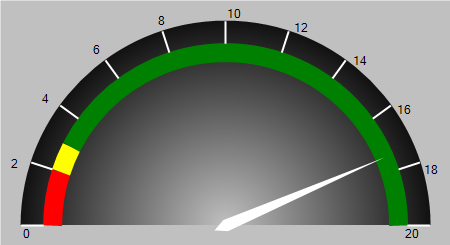

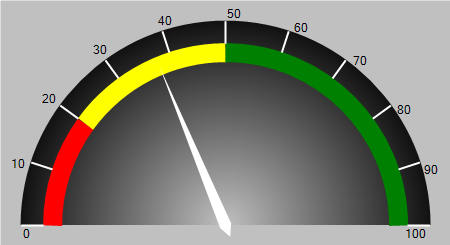

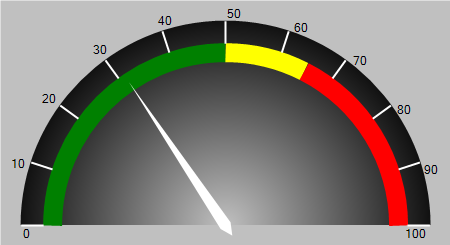

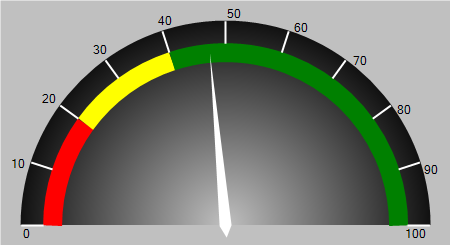

| Nombre Tacógrafo | KFLOF | Valor mínimo | -5 |

| Valor máximo | 20 | Valor crítico | 2 |

| Valor corriente | 17,42 | Valor óptimo | 17,42 |

Los 3 ratios (cocientes) expresan el grado de cobertura que los 3 márgenes de rentabilidad (GOM, Ingresos de explotación y Autofinanciación) son capaces de proporcionar a las cargas financieras globales abonadas por la empresa. Para los tres cocientes el umbral de equilibrio se alcanza con valores superiores a 2.

Estos índices de cobertura analizan esencialmente las posibles tensiones financieras derivadas de una cobertura inadecuada de los gastos por intereses y de las deudas financieras.

De los 3 indicadores, el que debería ser más correcto a la hora de evaluar la capacidad de la gestión actual para cubrir las cargas financieras es el que tiene el EBITDA en el numerador ya que este último se acerca más al concepto de “flujo de caja” que al de resultado de explotación.

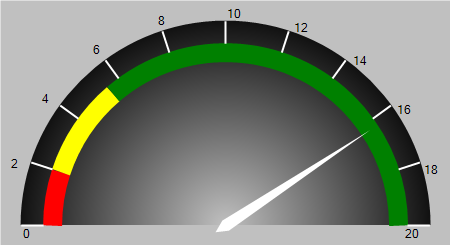

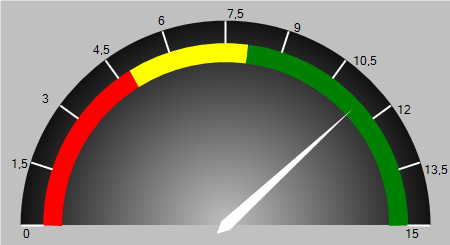

| Nombre Tacógrafo | MOLOF | Valor mínimo | 0 |

| Valor máximo | 20 | Valor crítico | 2 |

| Valor corriente | 16,28 | Valor óptimo | 5,5 |

Los 3 ratios (cocientes) expresan el grado de cobertura que los 3 márgenes de rentabilidad (GOM, Ingresos de explotación y Autofinanciación) son capaces de proporcionar a las cargas financieras globales abonadas por la empresa. Para los tres cocientes el umbral de equilibrio se alcanza con valores superiores a 2.

Estos índices de cobertura analizan esencialmente las posibles tensiones financieras derivadas de una cobertura inadecuada de los gastos por intereses y de las deudas financieras.

De los 3 indicadores, el que debería ser más correcto a la hora de evaluar la capacidad de la gestión actual para cubrir las cargas financieras es el que tiene el EBITDA en el numerador ya que este último se acerca más al concepto de “flujo de caja” que al de resultado de explotación.

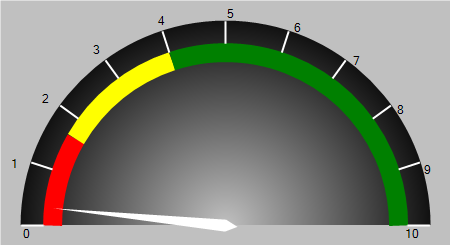

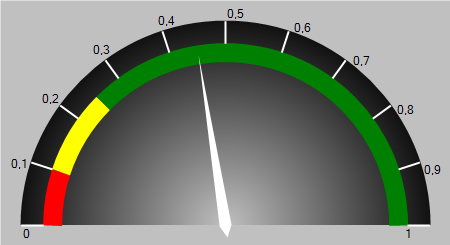

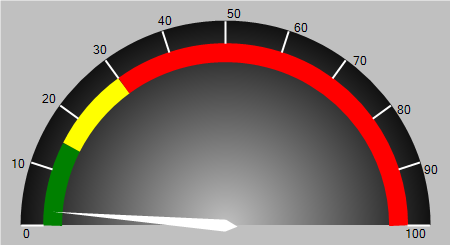

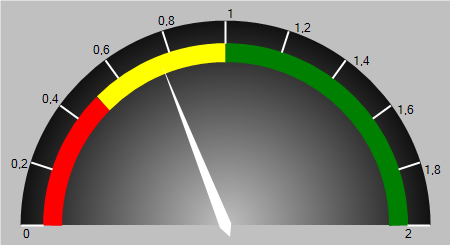

| Nombre Tacógrafo | TECHO | Valor mínimo | 0 | |

| Valor máximo | 10 | Valor crítico |

| |

| Valor corriente | 0,32 | Valor óptimo | 4 |

el cociente expresa aproximadamente la capacidad y el calendario de pago de los pasivos financieros netos onerosos, a través de los flujos financieros vinculados a la rentabilidad de esta área de gestión

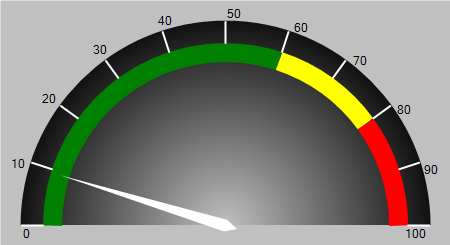

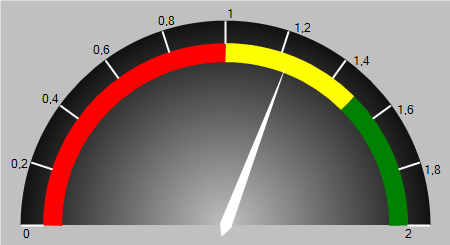

| Nombre Tacógrafo | MOLPFN | Valor mínimo | 0 |

| Valor máximo | 100 | Valor crítico | 20 |

| Valor corriente | 37,47 | Valor óptimo | 50 |

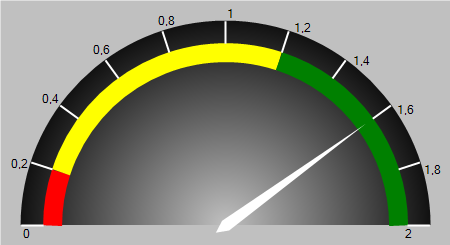

Expresa la rentabilidad del capital social en términos de valor de producción.

Es decir, cuántas unidades de valor de producción produce la empresa por cada 100 unidades de capital invertido. Este indicador resulta muy útil a la hora de analizar empresas en fase de creación, donde el valor de la producción suele ser el único elemento positivo en la cuenta de resultados.

| Nombre Tacógrafo | PNVDP | Valor mínimo | 0 |

| Valor máximo | 1 | Valor crítico | 0,1 |

| Valor corriente | 0,45 | Valor óptimo | 0,25 |

es la relación entre la deuda financiera neta y el patrimonio neto. Se utiliza para verificar el grado de dependencia de la empresa de fuentes financieras externas

| Nombre Tacógrafo | PFPN | Valor mínimo | 0 |

| Valor máximo | 6 | Valor crítico | 4 |

| Valor corriente | 0,6 | Valor óptimo | 2 |

Mide la proporción existente entre la financiación onerosa de terceros (es decir, que determina un coste en términos de gastos por intereses) neta (neta de cualquier activo financiero) y el capital neto (o patrimonio neto). El valor de referencia de este índice es 1, es decir, cuando la posición financiera neta es igual a los activos netos.

Entre la relación existente entre la financiación onerosa de terceros (es decir, la que determina un coste en términos de gastos por interés) neta (neta de cualquier activo financiero) y el capital neto (o patrimonio neto). El valor de referencia de este índice es 1, se decide cuando la posición financiera neta es igual a los activos netos.

| Nombre Tacógrafo | RD | Valor mínimo | 0 |

| Valor máximo | 4 | Valor crítico | 1,67 |

| Valor corriente | 0,45 | Valor óptimo | 1 |

| Nombre Tacógrafo | GC | Valor mínimo | 0 |

| Valor máximo | 300 | Valor crítico | 60 |

| Valor corriente | 221,01 | Valor óptimo | 100 |

| Nombre Tacógrafo | GE | Valor mínimo | 0 |

| Valor máximo | 100 | Valor crítico | 65 |

| Valor corriente | 31,15 | Valor óptimo | 100 |

| Nombre Tacógrafo | IFB | Valor mínimo | 0 |

| Valor máximo | 100 | Valor crítico | 30 |

| Valor corriente | 2,55 | Valor óptimo | 15 |

| Nombre Tacógrafo | IFB | Valor mínimo | 0 |

| Valor máximo | 100 | Valor crítico | 80 |

| Valor corriente | 9,42 | Valor óptimo | 60 |

| Nombre Tacógrafo | IFC | Valor mínimo | 0 |

| Valor máximo | 100 | Valor crítico | 50 |

| Valor corriente | 20,32 | Valor óptimo | 10 |

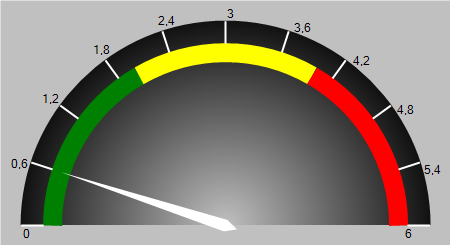

| Nombre Tacógrafo | ICIN | Valor mínimo | 0 |

| Valor máximo | 2 | Valor crítico | 0,5 |

| Valor corriente | 1,23 | Valor óptimo | 1,5 |

| Nombre Tacógrafo | ICIL | Valor mínimo | 0 |

| Valor máximo | 2 | Valor crítico | 1 |

| Valor corriente | 1,23 | Valor óptimo | 1,5 |

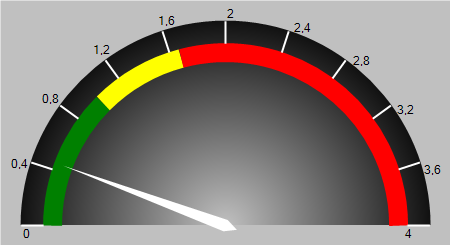

| Nombre Tacógrafo | IL | Valor mínimo | 0 |

| Valor máximo | 2 | Valor crítico | 1 |

| Valor corriente | 1,6 | Valor óptimo | 1,2 |

| Nombre Tacógrafo | ID | Valor mínimo | 0 |

| Valor máximo | 3 | Valor crítico | 0,5 |

| Valor corriente | 1,6 | Valor óptimo | 2,2 |

| Nombre Tacógrafo | IND | Valor mínimo | 0 |

| Valor máximo | 100 | Valor crítico | 20 |

| Valor corriente | 47,12 | Valor óptimo | 40 |

| Nombre Tacógrafo | ZSCORE | Valor mínimo | 0 |

| Valor máximo | 15 | Valor crítico | 4,28 |

| Valor corriente | 11,45 | Valor óptimo | 8,1 |

Descubre las soluciones de software de Project S.r.l., diseñadas para simplificar la gestión empresarial, mejorar la eficacia operativa y garantizar un control preciso en todas las áreas.